Перед вами перевод статьи, основанной на американских финансовых реалиях. Хотя все суммы в ней указаны в долларах, а некоторые примеры относятся к пенсионной системе США, я решил не менять их. Главная ценность этого материала не в конкретных цифрах, а в универсальных принципах финансового планирования.

Инфляция, которая обесценивает сбережения, рыночные кризисы, способные уничтожить капитал в самом начале пенсии, и внезапные расходы на здоровье или помощь близким — эти риски актуальны для любого человека, в любой стране, включая Россию. Поэтому я предлагаю рассматривать эту статью не как прямое руководство к действию, а как пищу для размышлений. Это возможность трезво оценить, почему даже очень большой суммы может не хватить, и как построить по-настоящему устойчивый финансовый план с поправкой на российские условия.

Разговор за чашкой чая, который изменил всё

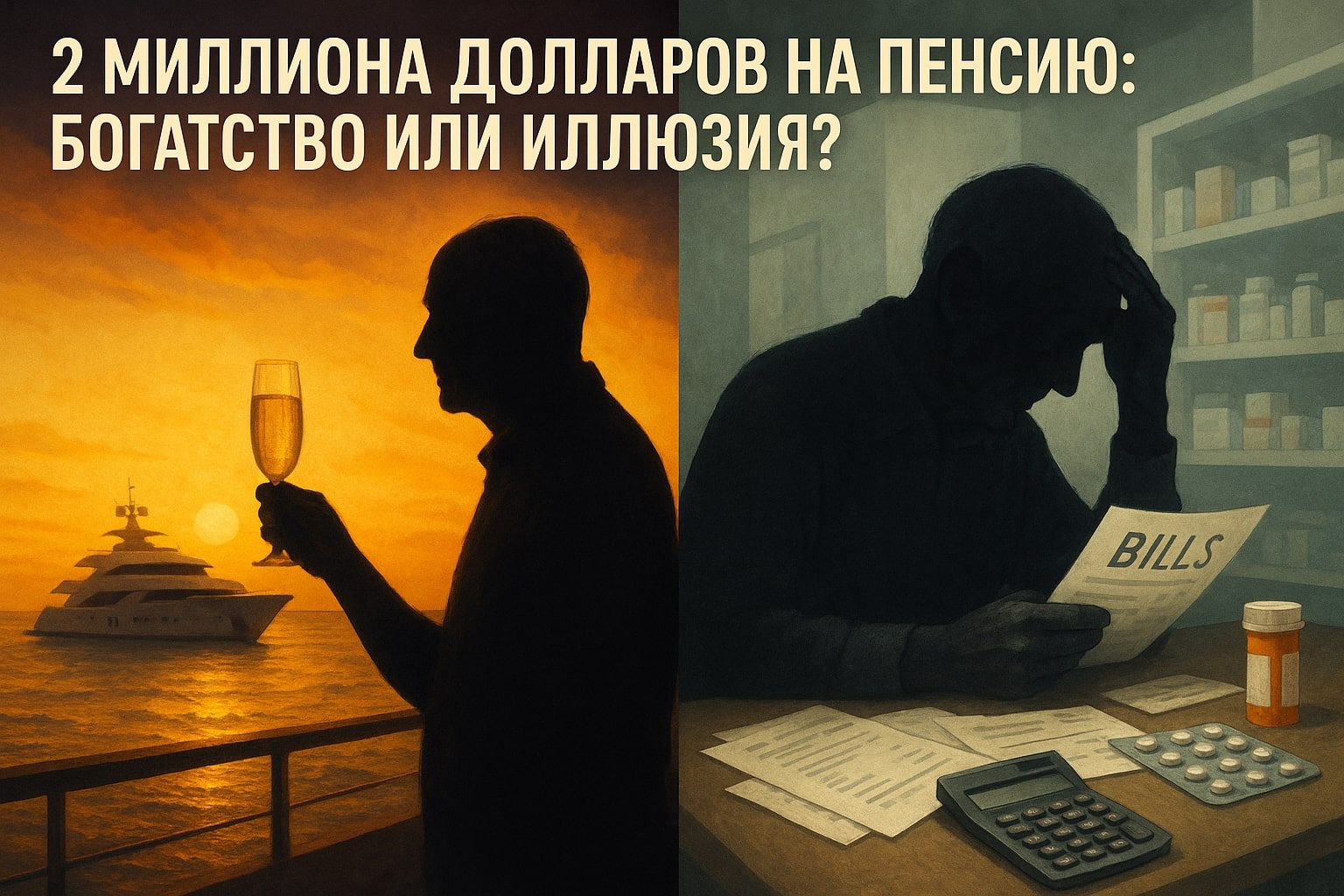

Пару недель назад, сидя за чашкой ароматного чая, мой хороший друг поделился историей своего дяди. Этот человек был воплощением мечты: он усердно трудился с двадцати до пятидесяти лет, жил довольно скромно и сумел выйти на пенсию с капиталом в $2 миллиона на банковском счете. Он был уверен, что остаток жизни проведет в безмятежности: яхты, семейные ужины и ни одной бессонной ночи из-за денег.

Но то, что последовало дальше, не было ни драмой, ни трагедией. Это было медленное, тихое удушье финансовых проблем. Растущие медицинские счета, налоги на недвижимость, внезапная семейная проблема, требовавшая серьезных вложений, и постоянный, изматывающий подсчет оставшихся долларов в уме. Спустя всего семь лет его баланс сократился до $1.2 миллиона, а былое чувство комфорта и уверенности незаметно сменилось тревогой и сомнением в завтрашнем дне.

Эта история — главная причина, по которой я пишу эту статью. Не для того, чтобы напугать вас, а чтобы дать ясную, человеческую картину того, что на самом деле можно купить за $2 миллиона. Что эта сумма вам гарантирует, а чего — нет. И самое главное — как превратить абстрактную цифру на счете в жизнь, которой вы действительно хотите жить.

Выход на пенсию — это не про достижение конкретной цифры. Это про создание плана, который способен пережить любые жизненные сюрпризы.

Суровая арифметика: быстрый расчет на салфетке

Давайте начнем с простых, но честных цифр, которые служат отправной точкой для любого планирования.

- Правило 4%: Самый распространенный совет гласит, что можно безболезненно снимать 4% от своего капитала в год, чтобы он не истощился раньше времени.

- Имея $2,000,000, это дает нам $80,000 в год (до вычета налогов).

- Правило 3% (более консервативный подход): В этом случае ваш годовой доход составит $60,000.

- Если вы хотите получать $100,000 в год, применяя правило 4%, вам понадобится капитал в $2.5 миллиона ($100,000 ÷ 0.04).

Запомните: это лишь базовые ориентиры, а не священное писание. Дьявол, как всегда, кроется в деталях.

Как инфляция незаметно съедает ваши деньги

Цифры на банковском счете со временем теряют свою ценность. Вот наглядный пример того, как $80,000 в год теряют свою покупательную способность из-за инфляции:

- При инфляции в 3% годовых:

- Через 20 лет ваши $80,000 будут ощущаться как $44,294 сегодня.

- Через 30 лет — как $32,959.

- При инфляции в 2%: через 20 лет $80,000 превратятся в $53,838 по сегодняшним меркам.

- При инфляции в 4%: через 20 лет $80,000 будут эквивалентны всего лишь $36,511.

Ключевой вывод: Один и тот же доллар с годами позволяет купить все меньше. Ваш финансовый план должен быть построен в реальных деньгах (с учетом будущей покупательной способности), а не в номинальных.

Реальные сценарии для вашего портфеля: от рая до разочарования

Я смоделировал три упрощенных сценария (без учета налогов, комиссий и с ежегодным снятием средств в конце года), чтобы показать, насколько критически важны доходность инвестиций и правильный момент для выхода на пенсию.

- Стабильный рост: 5% годовой доходности, снятие $80,000 (4%)

- Через 30 лет ваш портфель не только не уменьшится, но и вырастет примерно до $3.33 миллиона.

- Почему? Все просто: доходность (5%) превышает темпы снятия средств (4%).

- Скромный рост: 3% годовой доходности, снятие $80,000

- Через 30 лет ваш портфель сократится примерно до $1.05 миллиона.

- В этом случае вы забираете деньги быстрее, чем они успевают расти, что медленно, но верно истощает ваши сбережения.

- Неудачный старт: -30% в первый год, затем +6% ежегодно, снятие $80,000

- Через 30 лет от вашего капитала останется около $1.26 миллиона.

- Этот сценарий иллюстрирует так называемый «риск последовательности». Обвал рынка в самом начале пенсии в сочетании с регулярными снятиями средств наносит сокрушительный удар по портфелю. Крупная потеря на старте может лишить вас десятилетий комфортной жизни.

Это не прогнозы, а демонстрация того, насколько чувствителен ваш пенсионный план к доходности и рыночным колебаниям. И учтите, что в этих моделях не было налогов, комиссий и непредвиденных медицинских расходов, которые сделали бы итоговые цифры еще более суровыми.

$2 миллиона кажутся огромной суммой, пока инфляция, расходы на здоровье и семейные форс-мажоры не начинают незаметно ее подтачивать.

Где $2 миллиона — это состояние, а где — просто выживание

Ответ на вопрос, хватит ли вам этих денег, зависит от трех ключевых факторов:

- Местоположение (самый важный фактор)

- Дорогие мегаполисы (Нью-Йорк, Сан-Франциско): $80,000 в год может быть недостаточно. Жилье и медицина съедят львиную долю этого бюджета.

- Города со средней стоимостью жизни: $80,000 может хватить для комфортной жизни, особенно если у вас есть собственное жилье без кредитов.

- Некоторые страны за рубежом (Португалия, Мексика, Таиланд): С доходом в $80,000 в год вы будете чувствовать себя очень состоятельным человеком.

- Образ жизни

- Скромный быт + собственное жилье + доступная медицина: В этом случае $2 миллионов вам более чем хватит.

- Частые путешествия, дорогие хобби, финансовая поддержка детей и внуков: Такой образ жизни быстро истощит ваш капитал.

- Здоровье и семейные потрясения

- Расходы на долгосрочный уход или лечение хронических заболеваний могут стать катастрофой. Содержание в доме престарелых или услуги сиделки могут стоить огромных денег.

Риск последовательности: почему тайминг важнее, чем вы думаете

Представьте, что фондовый рынок серьезно падает в первые годы вашей пенсии. Если вы продолжаете снимать ту же сумму, что и планировали, вы вынуждены продавать свои активы по бросовым ценам. Это наносит непоправимый ущерб вашему капиталу, даже если рынок впоследствии восстановится. Именно поэтому первые 5–10 лет после выхода на пенсию — самый опасный период для ваших сбережений.

Простое правило: если рынки падают, а вам нужны деньги, сократите снятия, используйте денежные резервы или переключитесь на более безопасные источники дохода. Но ни в коем случае не продавайте сильно подешевевшие активы, чтобы сохранить привычный уровень жизни, если этого можно избежать.

Как на самом деле защищают капитал в $2 миллиона: конкретные шаги

Вот реальные и практичные стратегии, которые используют опытные пенсионеры, чтобы заставить свои деньги работать правильно:

- Создайте «подушку безопасности» на 2–5 лет. Это ваши деньги на текущие расходы и поддержание образа жизни, хранящиеся на безопасных краткосрочных счетах. Она позволит вам не продавать активы во время обвала рынка.

- Уменьшите жилье или переезжайте. Продажа большой квартиры и покупка жилья поменьше или переезд в регион с более низкой стоимостью жизни может мгновенно сократить ваши расходы.

- Купите аннуитет. Преобразование части вашего капитала в гарантированный пожизненный доход (аннуитетные страховые программы) снижает риски, связанные с колебаниями рынка и долголетием.

- Работайте неполный день. Даже небольшой дополнительный доход в первые годы пенсии снижает нагрузку на ваш основной капитал и дает ему возможность восстановиться после возможных просадок.

- Продумайте стратегию получения государственной пенсии. Узнайте, как вы можете максимизировать свои будущие выплаты, и учитывайте их в своем общем плане.

- Оформите страховку на случай необходимости долгосрочного ухода или создайте для этих целей отдельный целевой капитал.

- Используйте налоговую оптимизацию. Продумайте, с каких счетов (например, брокерских или ИИС) и в какой последовательности вы будете выводить средства, чтобы минимизировать налоги.

Так почему же дядя моего друга потерпел фиаско?

Его история — это классический пример того, как несколько факторов сошлись в одной точке и разрушили, казалось бы, надежный план:

- Он жил в регионе с высокими налогами, и налоги на недвижимость постоянно росли.

- Он столкнулся с непредвиденными медицинскими расходами и крупными семейными тратами (помощь дочери с переездом и юридическими вопросами).

- Он продолжал снимать фиксированную сумму даже после спада на рынке, продавая активы в минус.

- У него было мало гарантированных источников дохода (таких как аннуитет или государственная пенсия).

Результат: его сбережения таяли гораздо быстрее, чем он или его консультанты ожидали. И не потому, что он был безрассуден, а потому, что жизнь полна непредсказуемых событий, которые финансовый план обязан учитывать.

Финальный вердикт, без прикрас

Да, с капиталом в $2 миллиона можно обеспечить себе комфортную пенсию, но при определенных условиях:

- Вы живете в регионе со средней или низкой стоимостью жизни (или готовы туда переехать).

- Вы ведете умеренный образ жизни без чрезмерной роскоши.

- Вы создали надежную систему защиты: денежный буфер, диверсифицированный доход, налоговый план и страховку на случай проблем со здоровьем.

Нет, эта сумма не является автоматическим билетом в беззаботную золотую осень, если вы мечтаете о роскоши, живете в дорогом мегаполисе или имеете высокие риски, связанные со здоровьем и семьей.

Дядя моего друга прожил хорошую жизнь, но он совершил одну роковую ошибку: он перепутал круглую сумму на счете с настоящим, продуманным планом. Настоящая победа — это не накопить $2 миллиона, а создать план, который сделает эти деньги по-настоящему устойчивыми к любым штормам.

***✨ А что думаете вы? ✨

Делитесь мыслями в комментариях — ваше мнение вдохновляет нас и других!

Следите за новыми идеями и присоединяйтесь:

• Наш сайт — всё самое важное в одном месте

• Дзен — свежие статьи каждый день

• Телеграм — быстрые обновления и анонсы

• ВКонтакте — будьте в центре обсуждений

• Одноклассники — делитесь с близкими

Ваш отклик помогает нам создавать больше полезного контента. Спасибо, что вы с нами — давайте расти вместе! 🙌